【コロナ特集:会社法①】2020年度の株主総会対策 ~コロナウイルス感染症対策を中心に~

1. コロナウイルス感染症により決算が確定できないときの対応

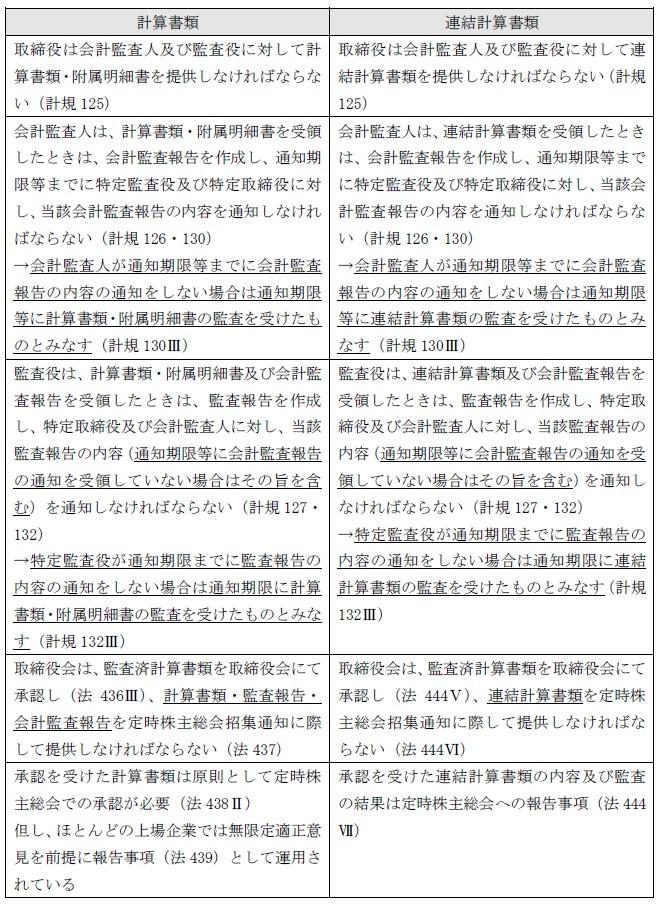

(1) 会計監査人設置会社における計算書類・連結計算書類の監査等の手順

コロナウイルス感染症に起因し、主に海外の連結子会社の監査が実施できないなど、決算が確定できない状況が予想されている。以下、このような場合に備え、主に上場企業である監査役設置会社を想定し、会社法上の監査及び承認等の手順について確認しておきたい。

(2)(単体)計算書類・附属明細書について監査が間に合わない場合

会計監査人が通知期限等までに会計監査報告の内容の通知をしない場合は、①会計監査人と別途監査スケジュールを合意の上、新たな通知期限等を設定するか、②計算書類・附属明細書の監査を受けたものとみなすことのいずれかを選択することとなる。

②の場合、会計監査を受けたものとみなして進めることとなるが、この場合の監査役の監査意見をどのように整理するのか、また無限定適正意見がないために計算書類が定時株主総会の承認事項とされるがそのような進め方が妥当かの検討が必要となる。基本的には、①の選択肢を中心に新たな監査スケジュールを合意の上、必要に応じ、定時株主総会のスケジュールの変更等を検討することになる。

(3) 連結計算書類について監査が間に合わない場合

会計監査人が通知期限等までに会計監査報告の内容の通知をしない場合は、①会計監査人と別途監査スケジュールを合意の上、新たな通知期限等を設定するか、②連結計算書類の監査を受けたものとみなすことのいずれかを選択することとなる。

連結計算書類は定時株主総会への報告事項であり、その監査報告・会計監査報告の添付は招集通知に添付が義務付けられておらず、監査及び会計監査が未了のものであってもよいとされている[1](但し、監査を受けたものとみなされていることについては報告が必要。)。連結配当規制会社でなければ、連結計算書類は情報提供目的で作成されるものであり、その監査未了のまま、定時株主総会を開催することは理論上可能と思われるが、投資家にとっての重要性の観点からそのような選択肢をすることには実質的に困難を伴う場合も多い。

したがって、総合的に考慮の上、新たな監査スケジュールを合意の上、必要に応じ、定時株主総会のスケジュールの変更等を検討することも考えられる。

なお、単体の計算書類とは異なり、連結計算書類並びにその会計監査報告及び監査報告については、定款の定めがあればウェブ開示が可能である(計規134Ⅳ)。招集通知の印刷時には間に合わないが、招集通知発送までには連結計算書類の作成が完了するのであれば、ウェブ開示により当該書類を株主に提供する方向も考えられよう。

[1] 江頭憲治郎『株式会社法(第7版)』(有斐閣)630頁

2. 定時株主総会のスケジュール変更

(1) 定時株主総会スケジュール変更に関する各種手当

法務省は、新型コロナウイルス感染症に関連し、定款で定めた時期に定時株主総会を開催することができない状況が生じた場合の取扱いについて、そのウェブサイトに掲載している[2](東日本大震災の際の見解を基本的に踏襲するものとなっている。)。また、金融庁は2020年4月20日から同年9月29日までの期間に提出期限が到来する有価証券報告書等について一律に同年9月30日まで延長することとしている[3]。日本取引所グループでも新型コロナウイルス感染症に関し、配当の権利落ちに関する注意喚起を行うとともに、上場廃止基準を改訂するなど各種手当を実施している[4]。

(2) 定時株主総会の延期

例えば、3月決算会社が定時株主総会の開催期日を延期し、9月頃に定時株主総会を開催するようなケースである。事業年度末日以外の日を基準日として、基準日設定公告をしたうえで延期した期日で定時株主総会を開催するため、決算スケジュールに余裕が出てくるものの、剰余金処分が株主総会承認事項とされている場合は事業年度末日(基準日)の株主に対して配当が実施できない(期待権を侵害する)点と、役員交代等の時期の変更など企業の経営に重大な影響があることが難点と考えられる。日本取引所グループから注意喚起[5]がなされているものの、事業年度末日の株主の配当に対する期待値は通常大きいことから考えると、取締役会決議により剰余金処分ができる旨の定款の定めがある会社でなければ、この選択肢はとりにくいと思われる[6]。

定時株主総会の開催延期を公表したものとして、ディップ㈱[7]及び㈱ナンシン[8]などの事例が出てきている。

(3) 定時株主総会と、継続会・臨時株主総会の開催

3月決算会社が6月末までに定時株主総会を開催し、必要な決議事項を決議したうえ、続行の決議(法317)をし、会計監査報告を後日得たうえで、継続会において計算書類等の報告を行うようなケースである。

続行の決議は手続的動議であり、議場過半数を得ておく必要があること、継続会は一般的には定時株主総会の日時から2週間程度でなければならないと解されていることに留意が必要である。継続会の期間について解釈論としてもう少し広げる余地はあるのか等が論点となるところ、「許容される期間の範囲について画一的に解する必要は無い」「現下の状況にかんがみ、3か月を超えないことが一定の目安になる」との指針が今般示されている[9] 。現在の危機的な状況を踏まえた解釈論と考えられるが、継続会において報告のみを行う場合は決議取消しなどのリスクがないと整理すれば本年についてはこのような解釈もありうる。また、継続会開催に際し、別途報告事項に関する継続会開催通知を準備しておくことが必要となろう。継続会とするのは難しいということであれば、改めて基準日を設定したうえ、臨時株主総会の開催などが検討されることとなる。

[6] 2020年3月期に無限定適正意見がないことと剰余金配当の解釈論について、辰巳郁「実務問答会社法第41回 分配特則規定による剰余金配当と決算手続の遅延」(旬刊商事法務2227号56頁)。https://www.shojihomu.or.jp/article?articleId=11140558にて記事公開中。

3. 本年の定時株主総会の運営

2020年定時株主総会に関しては、決議事項を適法に成立させるという本来の目的に注力しつつ、新型コロナウイルス感染症の感染防止対策を行い、当日出席株主を可能な限り、減少させる必要がある。IRなど二次的な目的は本年については一旦優先順位を下げるほかない。

既に各社が様々な対策を実施しており、それらを参考に自社で採用すべき方針を決定し、その重要なものについては招集通知に掲載の上、随時変更できるように参照URLを記載することとなるが、そのポイントは以下のとおりである。

・ 来場株主の抑制のために事前の議決権行使を推奨し、WEBサイトなどでの報告を充実させること、お土産や株主懇談会の廃止を行うこと

・ 運営時間短縮のためにシナリオを極限まで圧縮し、質問数を制限することや、時間管理が容易となるよう一括上程一括審議方式を採用すること

・ 役員・スタッフ・出席株主の感染防止策を徹底すること

「株主総会運営に係るQ&A」[10]では、出席について事前登録制を採用し、事前登録者を優先的に入場させることが可能であること、発熱や咳などの症状を有する株主に対して入場拒否等を行うことが可能であることなどが示されている。

株主数抑制のためにハイブリッド型バーチャル株主総会[11]を進める動きも一部にはみられるが、ほぼ参加型にとどまる[12]。本年の優先的な課題とまではいえないから無理して実施する必要はない。

出席役員の事前の感染対策も必要となる。議長に事故がある場合の次順位をあらかじめ決定しておくこと、濃厚接触の機会を極力減らすこと(リハーサルの参加人数を限定することも含む。)も必須である。

自社施設以外を会場としている場合、シナリオとして、株主総会会場が自粛等により使用できなくなる場合の対策をしておく必要がある。株主総会の場所は取締役会決議事項(法298Ⅰ①)であるが、あらかじめ近場に予備的な株主総会場所を予約したうえ、場所の変更について代表取締役に一任する決議などをしておくことで対応できよう。場所の変更があり得る場合はあらかじめ招集通知にその旨を記載したうえで、ウェブサイトでの告知があり得ることを株主に周知すべきである(書面通知がベターである。)。場所を変更した場合、開始時間を遅らせたうえ、変更前の場所近辺から変更後の場所に株主を誘導するなどの手当が必要となろう。

[10] https://www.meti.go.jp/covid-19/kabunushi_sokai_qa.html (令和2年4月14日更新)

[11] 詳細について「ハイブリッド型バーチャル株主総会の実施ガイド」参照。

[12] 富士ソフト㈱が2020年3月総会においてハイブリッド出席型バーチャル株主総会を開催。https://www.fsi.co.jp/ir/library/docs/meeting/50internet_tsuuchi.pdf

(作成日:2020年4月27日)

(最終更新日:2020年4月30日)

文責:弁護士法人大江橋法律事務所 パートナー弁護士 竹平 征吾