【コロナ特集:事業再生①】新型コロナウイルス感染症で影響を受ける企業に対する資金繰り支援

新型コロナウイルス感染症により企業活動に影響を受けた企業に対する資金繰り支援について、中小企業・小規模事業者(以下「中小企業者」といいます。)に対する支援を中心に、次々と支援策が発表されております。

以下では、2020年6月23日までに発表された資金繰り支援策のうち、主なものをご紹介します。いずれの支援策についても、多数の相談・申込がなされている状況であり、相談をしてから実際に融資が実行されるまで相応の時間を要することが想定されますので、融資の申込をお考えの場合には、以下にご紹介する各相談窓口宛に、速やかにご相談いただくことが重要となります。

1.中小企業者に対する融資・保証制度

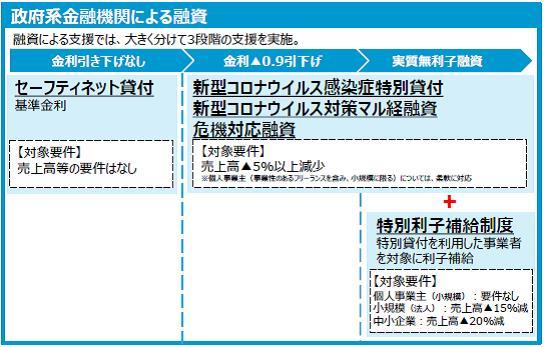

(1) 政府系金融機関による中小企業者に対する融資制度 (一般)

(出典:経済産業省「新型コロナウイルス感染症で影響を受ける事業者の皆様へ

(令和2年6月23日18:00時点版)」6頁)

ア 日本公庫等による新型コロナウイルス感染症特別貸付

新型コロナウイルス感染症特別貸付とは、新型コロナウイルス感染症による影響を受け業況が悪化した中小企業者に対して、日本政策金融公庫及び沖縄振興開発金融公庫(以下「日本公庫等」といいます。)が、既存の融資とは別枠で行う融資制度です。

新型コロナウイルス感染症による売上高の減少等の要件を満たした中小企業者は、日本公庫等から、運転資金又は設備資金として、既存の融資とは別枠で、中小企業事業については3億円(2020年7月頭より6億円に拡充)、国民生活事業については6000万円(2020年7月頭より8000万円に拡充)を限度として、無担保で融資を受けられる可能性があります。この場合、中小企業者は、当初3年間は基準利率[1]マイナス0.9%という低利で借り入れることができ、さらに、特別利子補給制度[2]も利用することで、当初3年間は実質無利子で借り入れることができます。なお、新規融資のみでなく、令和2年1月29日以降に日本公庫等から借入を行った場合も、要件に合致する場合は上記について遡及適用を受けることができます。

相談窓口・申込手続等の詳細については、こちら(https://www.jfc.go.jp/n/finance/search/covid_19_t.html)をご参照ください。

イ 商工中金による新型コロナウイルス感染症特別貸付

新型コロナウイルス感染症特別貸付とは、新型コロナウイルス感染症による影響を受け業況が悪化した中小企業の組合とその組合員に対して、商工組合中央金庫(以下「商工中金」といいます。)が行う融資制度です。

新型コロナウイルス感染症による売上高の減少等の要件を満たした中小企業者は、商工中金から、運転資金又は設備資金として、3億円(2020年7月頭より6億円に拡充)を限度として、無担保で融資を受けられる可能性があります。この場合、当初3年間は基準利率マイナス0.9%という低利で借り入れることができ、さらに、特別利子補給制度も利用することで、当初3年間は実質無利子で借り入れることができます。

相談窓口・申込手続等の詳細についてはこちら(https://www.shokochukin.co.jp/disaster/pdf/corona_brochure.pdf )をご参照ください。

ウ 日本公庫等による小規模事業者経営改善資金

小規模事業者経営改善資金(いわゆるマル経融資)とは、商工会議所や商工会などの経営指導を受けている小規模事業者の商工業者に対し、日本公庫等が既存の融資とは別枠で行う融資制度です。

新型コロナウイルス感染症による売上高の減少等の要件を満たした小規模事業者は、日本公庫等から、運転資金又は設備資金として、既存の融資とは別枠で1000万円を限度として、無担保・無保証で融資を受けられる可能性があります。この場合、当初3年間は基準金利マイナス0.9%という低利で借り入れることができ、さらに、特別利子補給制度も利用することで、当初3年間は実質無利子にて借り入れることができます。

相談窓口・申込手続等の詳細については、こちら(https://www.jfc.go.jp/n/finance/search/kaizen_m.html)をご参照ください。

エ 日本公庫等によるセーフティネット貸付(経営環境変化対応資金)制度

セーフティネット貸付(経営環境変化対応資金)制度とは、社会的・経済的環境の変化等の外的要因により、一時的に売上の減少等の業況悪化を来しているものの、中期的にはその業績が回復し、かつ発展することが見込まれる中小企業者に対し、日本公庫等が行う融資制度です。

もともとは売上高の減少等の数値要件を満たすことが求められておりましたが、経済産業省の要請により、売上高の減少等の数値要件を満たしていなくても、今後の影響が懸念される事業者であれば、日本公庫等から、運転資金又は設備資金として、中小企業事業については7億2000万円、国民生活事業については4800万円を限度として、融資を受けられる可能性があります。なお、上記ア~イの融資制度とは異なり、本融資制度による利率の引き下げはなく、また特別利子補給制度の対象ではありません。

相談窓口・申込手続等の詳細については、こちら(https://www.jfc.go.jp/n/finance/search/07_keieisien_m_t.html)をご参照ください。

オ 日本公庫等及び商工中金による資本性劣後ローン制度(2020年8月上旬より開始予定)

資本性劣後ローンとは、長期間元本返済がなく、また金融機関が債務者区分の判定において自己資本とみなすことができるローンであり、他の債権より返済の順位等が劣後するローンです。債務者区分の判定において自己資本とみなされるため、中小企業等が資本性劣後ローンを受けることで、民間金融機関や投資家からの円滑な金融支援が促されることになります。

新型コロナウイルス感染症による売上高の減少等の要件を満たした中小企業等は、既存の融資とは別枠で、商工中金からは7億2000万円、日本公庫等からは、中小企業事業については7億2000万円、国民生活事業については7200万円を限度として、資本性劣後ローンを受けられる可能性があります。この場合、中小企業等は、当初3年間は所定の低利で借り入れることができますが、4年目以降の利率は、直近決算の業績に応じて変動します。なお、特別利子補給制度の対象ではありません。貸付期間は、5年1か月間、10年間又は20年間となっており、貸付期間経過後に一括して元本を返済する必要があります[3]。

なお、本制度は、2020年7月1日から事前相談が開始され、同年8月上旬より開始予定の制度ですので、相談窓口・申込手続等の詳細については、2020年6月23日の時点では不明です。

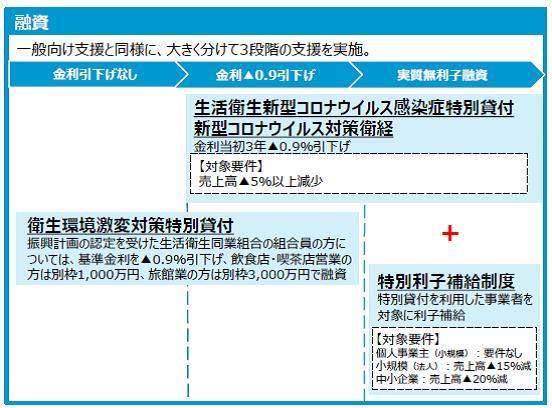

(2) 日本公庫等による生活衛生関係の中小企業者に対する融資制度

飲食店営業や旅館業等の「生活衛生関係」の事業を営む中小企業者は、上記(1)の一般的な融資制度に加えて、以下の支援策を利用することができます。

(出典:経済産業省「新型コロナウイルス感染症で影響を受ける事業者の皆様へ

(令和2年6月23日18:00時点版)」12頁)

ア 日本公庫等による生活衛生新型コロナウイルス感染症特別貸付

生活衛生新型コロナウイルス感染症特別貸付とは、新型コロナウイルス感染症の影響により一時的に業況悪化を来している生活衛生関係事業者に対して、日本公庫等が既存の融資とは別枠で行う融資制度です。

飲食店営業や旅館業等の生活衛生関係の中小企業者で、新型コロナウイルス感染症による売上高の減少等の要件を満たした事業者は、日本公庫等から、運転資金又は設備資金として、既存の融資とは別枠で6000万円(2020年7月頭より8000万円に拡充)を限度として、無担保で融資を受けられる可能性があります。この場合、当初3年間は基準利率マイナス0.9%という低利で借り入れることができ、さらに、特別利子補給制度も利用することで、当初3年間は実質無利子で借り入れることができます。なお、新規融資のみでなく、令和2年1月29日以降に日本公庫等から借入を行った場合も、要件に合致する場合は遡及適用を受けることができます。

相談窓口・申込手続等の詳細については、こちら(https://www.jfc.go.jp/n/finance/search/covid_19_seiei_m.html)をご参照ください。

イ 日本公庫等による生活衛生改善貸付(生活衛生関係営業経営改善資金特別貸付)制度

生活衛生改善貸付(生活衛生関係営業経営改善資金特別貸付)とは、生活衛生同業組合等の経営指導を受けている小規模事業者に対し、日本公庫等が行う融資制度です。

生活衛生同業組合等の経営指導を受けている生活衛生関係の事業を営む小規模事業者であって、新型コロナウイルス感染症による売上高の減少等の要件を満たした事業者は、日本公庫等から、運転資金又は設備資金として、既存の融資とは別枠で1000万円を限度として、無担保・無保証で融資を受けられる可能性があります。この場合、当初3年間は基準利率マイナス0.9%という低利で借り入れることができ、さらに、特別利子補給制度も利用することで、当初3年間は実質無利子で借り入れることができます。

相談窓口・申込手続等の詳細については、こちら(https://www.jfc.go.jp/n/finance/search/34_eiseikaizen_m.html)をご参照ください。

ウ 日本公庫等による衛生環境激変特別貸付制度

衛生環境激変特別貸付制度とは、感染症又は食中毒の発生による衛生環境の著しい変化に起因して、一時的な業況悪化から衛生水準の維持向上に著しい支障を来している旅館業、飲食店営業及び喫茶店営業を行う事業者に対し、日本公庫等が行う特別貸付制度です。

新型コロナウイルス感染症による売上高の減少等の要件を満たした旅館業、飲食店業及び喫茶店業を営む事業者は、日本公庫等から、運転資金として、既存の融資とは別枠で1000万円(旅館業の場合は3000万円)を限度として、融資を受けられる可能性があります。この場合、振興計画の認定を受けた事業者は、基準利率よりも低率で借り入れることができますが、特別利子補給制度の対象ではありません。

相談窓口・申込手続等の詳細については、こちら(https://www.jfc.go.jp/n/finance/search/47_gekihen_2_m.html)をご参照ください。

(3) 中小企業基盤整備機構による小規模企業共済制度の特例緊急経営安定貸付

小規模企業共済制度の特例緊急経営安定貸付とは、資金繰りに支障を来している小規模企業共済の契約者に対して、中小企業基盤整備機構が経営の安定を図るための事業資金を貸し付ける制度です。

小規模企業共済の契約者であって、新型コロナウイルス感染症による売上高の減少等の要件を満たした事業者は、中小企業基盤整備機構から、2000万円を限度として、無利子・無担保・無保証で融資を受けることができます。

相談窓口・申込手続等の詳細については、こちら(https://www.smrj.go.jp/kyosai/info/disaster_relief_r2covid19_s.html)をご参照ください。

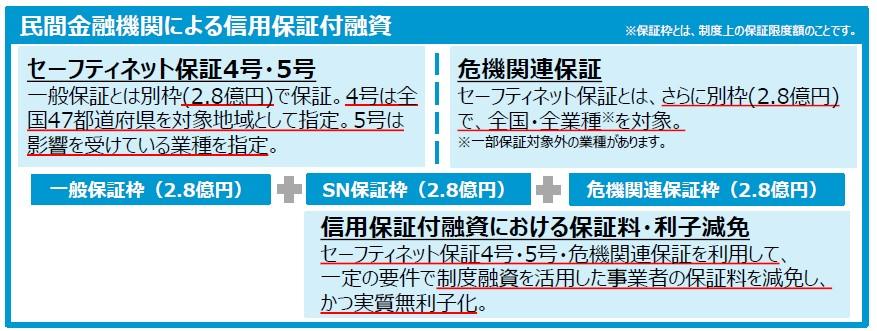

(4) 民間金融機関による中小企業者に対する信用保証付融資制度

(出典:経済産業省「新型コロナウイルス感染症で影響を受ける事業者の皆様へ

(令和2年6月23日18:00時点版)」6頁)

ア セーフティネット保証4号・5号

セーフティネット保証とは、信用保証協会が、経営の安定に支障が生じている中小企業者を、一般保証(限度額は2億8000万円)とは別枠で保証することにより、民間金融機関からの融資を受けられるようにする制度です。このうち、セーフティネット保証4号は、全国・全業種を対象とする保証(限度額は2億8000万円)であり、セーフティネット保証5号は、特に重大な影響が生じている業種についての保証(限度額は2億8000万円)です。なお、あくまでも信用保証限度額を別枠化する制度であり、直接的に資金を調達できるものではありません。

新型コロナウイルス感染症による売上高の減少等の要件を満たした中小企業者は、信用保証協会から通常の保証限度額とは別枠(限度額は2億8000万円)で保証を受けることにより、民間金融機関から融資を受けられる可能性があります。この場合、保証料補助及び利子補給を受けられる可能性もあります。

相談窓口・申込手続等の詳細については、こちら(セーフティネット保証4号についてhttps://www.chusho.meti.go.jp/kinyu/sefu_net_4gou.htm、セーフティネット5号についてhttps://www.chusho.meti.go.jp/kinyu/sefu_net_5gou.htm)をご参照ください。

イ 危機関連保証制度

危機関連保証とは、中小企業者について著しい信用の収縮が全国的に生じていることが確認でき、国として危機関連保証を実施する必要があると認める場合に、信用保証協会が、実際に売上高等が減少している中小企業者を、セーフティネット保証とは別枠で保証することにより、民間金融機関からの融資を受けられるようにする制度です。

新型コロナウイルス感染症による売上高の減少等の要件を満たした中小企業者は、信用保証協会から通常の保証(限度額は2億8000万円)及びセーフティネット保証(限度額は2億8000万円)とは別枠で保証を受けることにより、民間金融機関から融資を受けられる可能性があります。この場合、保証料補助及び利子補給を受けられる可能性もあります。

相談窓口・申込手続等の詳細については、こちら(https://www.chusho.meti.go.jp/kinyu/sefu_net_crisis.htm)をご参照ください。

2.中小企業再生支援協議会による中小企業者についての新型コロナウイルス感染症特例リスケジュール

新型コロナウイルス感染症特例リスケジュールとは、新型コロナウイルス感染症の影響を受けた中小企業者のうち、特に影響の大きい事業者に対し、リスケジュール計画策定等により資金繰り支援を講じるため、中小企業再生支援協議会が実施する事業です。

中小企業再生支援協議会は、売上高の減少等の要件を満たした中小企業者について、概要以下のとおりリスケジュールの支援等を行うことになります。

① 中小企業者に代わり、一括して1年間の元金返済猶予の申請を行う。

② 1年間の新型コロナウイルス感染症特例リスケジュール計画の策定を支援する。

③ 1年間の資金繰り計画の策定を支援する。

④ つなぎ融資や新規融資のための金融機関調整を行う。

⑤ 特例リスケジュール計画成立後も、毎月資金繰りを継続的にチェックし、適宜助言する。

⑥ 特例リスケジュール計画終了後、本格的な再生支援を希望する中小企業者に対し、改めて本格的な再生支援を実施する。

以上のとおり、中小企業者は、中小企業再生支援協議会の支援を受けることで、1年間の元金の返済猶予のみならず、つなぎ融資や新規融資のための金融機関調整を受けられる可能性があります。

相談窓口・申込手続等の詳細については、こちら(https://www.chusho.meti.go.jp/keiei/saisei/2020/200406saisei.html)をご参照ください。

3.商工中金・日本政策投資銀行による中堅・大企業に対する危機対応融資

上記1、2は、いずれも中小企業者に対する支援ですが、中堅企業、大企業に対しても、商工中金及び日本政策投資銀行が、危機対応業務として資金繰り支援を行っています。

商工中金は、危機対応業務として、売上高の減少等の要件を満たした中堅企業に対しても、新型コロナウイルス感染症特別貸付を行っています。ただし、金利は商工中金所定の利率であり、利子補給はありません。

相談窓口・申込手続等の詳細については、こちら(https://www.shokochukin.co.jp/disaster/pdf/corona_brochure.pdf)をご参照ください。

また、日本政策投資銀行も、危機対応業務として、売上高の減少等の一定の要件を満たした中堅企業・大企業に対して融資を行っています。ただし、金利は日本政策投資銀行所定の利率であり、利子補給はありません。

相談窓口・申込手続等の詳細については、こちら(https://www.dbj.jp/pdf/info/covid19-counter.pdf)をご参照ください。

4.連鎖倒産防止制度

新型コロナウイルス感染症の発生が原因となって倒産に至る企業が増加しており、今後その数は更に増加するものと思われます。売掛金債権等を有する取引先企業が倒産した場合に、連鎖倒産を防ぐことを目的とした制度として、概要以下の制度があります。なお、いずれも新型コロナウイルス感染症を契機に特別に要件が緩和された制度ではありません。

(1) 中小企業倒産防止共済制度(経営セーフティ共済)

中小企業倒産防止共済制度(経営セーフティ共済)とは、取引先企業が倒産した際に、共済に加入する中小企業者が連鎖倒産や経営難に陥ることを防ぐための制度です。

取引先企業が倒産した場合、経営セーフティ共済の加入者は、所定の要件を満たせば、中小企業基盤整備機構から、8000万円を限度として、無利子・無担保・無保証で融資を受けることができます。

制度の概要については、こちら(https://www.smrj.go.jp/kyosai/tkyosai/about/index.html)をご参照ください。

(2) 日本公庫等による取引企業倒産対応資金(セーフティネット貸付)

取引企業倒産対応資金とは、関連企業の倒産により経営に困難を来している中小企業者の経営の安定を支援する制度です。

取引先企業が倒産した場合、一定額・一定割合以上の売掛金債権の保有等の要件を満たした中小企業者は、日本公庫等から、既存の融資とは別枠で、中小企業事業については1億5000万円、国民生活事業については3000万円を限度として、運転資金の融資を受けられる可能性があります。ただし、特別金利の定めや、利子補給はありません。

制度の概要については、こちら(https://www.jfc.go.jp/n/finance/search/06_tousanntaisaku_m_t.html)をご参照ください。

(3) セーフティネット保証1号

セーフティネット保証1号とは、民事再生手続開始の申立て等を行った大型倒産事業者に対し、売掛金債権等を有していることにより資金繰りに支障が生じている中小企業者を支援するための制度です。

大型倒産事業者が倒産企業として指定を受けた場合、当該事業者に対して一定額以上の売掛金債権の保有等の要件を満たした中小企業者は、信用保証協会から通常の保証限度額とは別枠で借入債務(限度額は2億8000万円)の保証を受けることにより、民間金融機関から融資を受けられる可能性があります。ただし、特別金利の定めや、利子補給はありません。

制度の概要については、こちら(https://www.chusho.meti.go.jp/kinyu/sefu_net_1gou.htm)をご参照ください

以上