【コロナ特集:事業再生②】新型コロナウイルスに関する企業向け各種支援制度(公的支援金を中心に)

1 はじめに

これまで,弊所のニュースレターでは,いわゆる新型コロナウイルス感染症拡大の問題(以下「コロナウイルス問題」といいます。)に関し,金融面からの資金繰り支援制度を紹介して参りました。今回は少し目線を変えて,現時点で明らかになっている公的な助成金等を中心に,情報をご紹介させていただきます(いずれも令和2年5月3日現在のものであり,以下「現時点」ないし「本日」などという場合,同日のことを指します。)。

2 雇用調整助成金

(1)雇用調整助成金とは

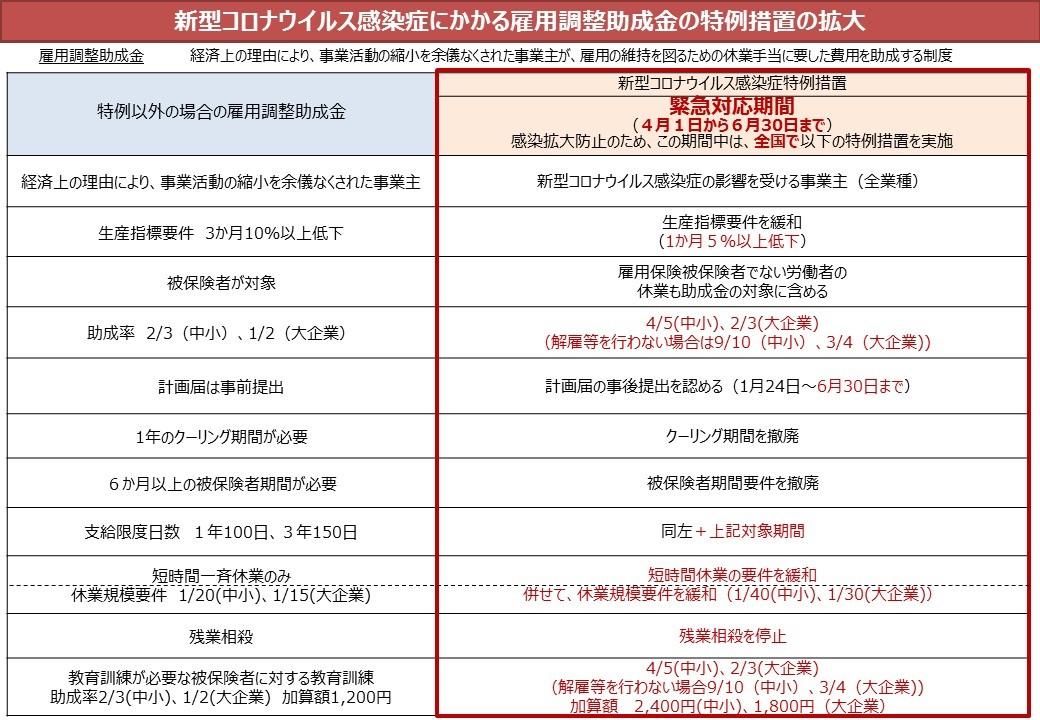

雇用調整助成金とは,景気の変動,産業構造の変化その他の経済上の理由により,事業活動の縮小を余儀なくされた事業主が,一時的な雇用調整(休業,教育訓練または出向)を実施することによって,従業員の雇用を維持した場合に助成金を支給するものです。

今般,コロナウイルス問題に伴い,以下のとおり特例が設けられました(以下「本件特例措置」といいます。)。なお,詳細に関しては,別途以下の厚生労働省のHPもご覧ください。

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/koyou/kyufukin/pageL07.html

(2)元々の制度内容について

ア 主な受給要件

まず,元々の受給要件は,概ね以下のとおりです。

① 雇用保険の適用事業主であること。

② 売上高又は生産量などの事業活動を示す指標について,その最近3か月間の月平均値が前年同期に比べて10%以上減少していること。

③ 雇用保険被保険者数及び受け入れている派遣労働者数による雇用量を示す指標について,その最近3か月間の月平均値が前年同期に比べて,中小企業の場合は10%を超えてかつ4人以上,中小企業以外の場合は5%を超えてかつ6人以上増加していないこと。

④ 実施する雇用調整が一定の基準を満たすものであること。

⑤ 労働者に対して休業又は教育訓練を実施したこと

イ 受給額

次に,受給できる額としては以下のとおりです。

① 休業を実施した場合には事業主が支払った休業手当負担額,教育訓練を実施した場合には賃金負担額の相当額に次の助成率を乗じた額[1]。

助成率:中小企業の場合2/3,それ以外の場合1/2

② 教育訓練を行った場合は,①に,1人1日あたり1,200円が加算される。

③ 対象労働者1人あたり1日8,330円が上限。

④ 休業・教育訓練の場合,その初日から1年の間に最大100日分,3年の間に最大150日分受給できます。出向の場合は最長1年の出向期間中受給できます。

※なお,③の日額上限について,現時点では,政府において引き上げを検討されているとの報道もございますので,今後の動向に注目が必要です。

(3)本件特例措置の内容((1)記載のURLより抜粋したもの)

ア 概要

(2)で紹介した従来の制度と本件特例措置との相違点は,以下のとおりです。 ※中小企業か大企業かは,業種ごとに,資本金または従業員数で決せられます。

※中小企業か大企業かは,業種ごとに,資本金または従業員数で決せられます。

※クーリング期間とは,助成金の連続使用を不可とする要件のこと。

※残業相殺とは,労働者を休業等させる一方で残業や休日出勤をさせた場合に,助成の対象となる休業等延べ日数の算定に当たり,残業や休日出勤の時間分を控除すること。

イ 本件特例措置の主な特徴

アと若干重複しますが,簡単に,本件特例措置の主な特徴を整理すると,以下のとおりです。

① 助成率のアップ(解雇しなかった場合にはさらにアップ)

② 支給限度日数のアップ(緊急対応期間分は上乗せになる)

③ 雇用保険被保険者でなくても可(アルバイト,パートでも可)

④ 休業規模要件の緩和

⑤ 計画届の事前届出が不要となり,事後届出が可能となった

⑥ クーリング期間が撤廃された

(4)いくつかの注意点等(雇用調整助成金FAQ[2]より)

・雇用調整助成金の助成対象となる「休業」とは,所定労働日に従業員である労働者を休ませるものをいいます(単に事業所が営業を休むことをいうのではありません。)。

・休業期間中の休業手当の額が平均賃金の60%を下回っていた場合は,助成金は支給されません[3]。もちろん,休業手当を支払っていない場合には助成の対象外です。

・事業所内に新型コロナウイルスの感染者が発生し,感染拡大防止の観点から事業主が自主的に休業等を行った場合には,感染者以外の者の休業手当は雇用調整助成金の対象となりますが,患者本人の休業手当は雇用調整助成金の対象外(健康保険制度の傷病手当の対象)とされます。

・緊急対応期間の延長に関しては,6月末の期限が近付いてきた段階で,感染状況等を見極め,必要な対応を検討する,とされています。

・事業主が支給申請書を提出後審査がなされ,適式である場合には1か月程度で支給(不支給)決定がなされる,とされています。

(5)更なる拡充措置

令和2年5月1日付けで,さらに,以下のとおりの拡充措置が設けられました。同年4月8日以降の休業等に遡及して適用されます。

Ⅰ 中小企業が都道府県知事からの休業要請を受ける等一定の要件を満たす場合に,休業手当全体の助成率を特例的に100%とする。

Ⅱ Ⅰに該当しない場合であっても,中小企業が休業手当を支給する際,支払率が60%を超える部分の助成率を特例的に100%とする。

※ただし,Ⅰ,Ⅱについて金額の上限は引き続き8,330円です。

Ⅲ 生産指標の比較対象となる月の要件を緩和。

詳細は,こちらをご覧ください。https://www.mhlw.go.jp/stf/newpage_11128.html

(6)小括

雇用調整助成金は,政府の目玉政策の一つともいえるものですが,現在各地方の労働局に問い合わせが多くなされており,また,手続面での複雑さも否めないところです(そのためか,支給実績も芳しくないという情報もみられます)。もしお困りのことがございましたら,弁護士を含め,専門家にご相談いただくことをお勧めいたします。

3 新型コロナ休暇支援

(1)制度概要

新型コロナウイルスの感染拡大防止策として,小学校等が臨時休業した場合等に,その小学校等に通う子の保護者である労働者の休職に伴う所得の減少に対応するため,正規雇用・非正規雇用を問わず,有給の休暇(年次有給休暇を除く。)を取得させた企業に対する助成金を支給するものです。当該制度は,事業者に対し,被用者に有給休暇を取得させるインセンティブを与えることが狙いであると考えられます。詳細に関しては,別途以下の厚生労働省のHPもご覧ください。

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/koyou/kyufukin/pageL07_00002.html

(2)助成の詳細について

ア 対象となる事業者

令和2年4月1日から6月30日までの間に,以下の子どもの世話を保護者として行うことが必要となった労働者に対し,労働基準法39条が定める年次有給休暇を除く有給の休暇(賃金全額支給)を取得させた事業主

* 新型コロナウイルス感染症に関する対応として,ガイドライン等に基づき,臨時休業等をした小学校等に通う子ども

* 新型コロナウイルスに感染した子どもなど,小学校等を休む必要がある子ども

イ 助成内容

対象労働者に支払った賃金相当額[4]×10/10

ただし,助成の上限は日額8,330円。

ウ 対象となる保護者

親権者,未成年後見人その他の者(里親,祖父母等)であって,子どもを現に監護する者。事業主が有給休暇の対象とする場合には,子どもの世話を一時的に補助する親族も含まれます。

エ 対象となる有給休暇

半日単位,時間単位の休暇も対象(時短は休暇とは違うので対象外です)。

オ 申請期限

令和2年9月30日までとされています。

[4] 対象労働者の日額換算賃金額(※各対象労働者の通常の賃金を日額換算したもの(8,330円を超える場合は8,330円))×有給休暇の日数

4 各種給付金

(1)持続化給付金

ア 制度の概要

感染症拡大により,特に大きな影響を受ける事業者に対して,事業全般に広く使える給付金を支給するというものです。

令和2年5月1日からオンラインでの給付申請が開始しましたので,既にご覧になった方も多いかとは存じますが,以下,現時点での情報をご紹介します。詳細に関しては併せて以下のURLもご参照ください。

https://mirasapo-plus.go.jp/infomation/5462/

イ 支給対象

① 2020年4月1日時点において,大要,次のいずれかを満たすことが必要です。

Ⅰ 資本金の額又は出資の総額が10億円未満であること。

Ⅱ 資本金の額又は出資の総額が定められていない場合は,常時使用する従業員の数が2000人以下であること。

② 2019年以前から事業により事業収入(売上)を得ており,今後も事業を継続する意思があること。

③ 2020年1月以降,新型コロナウイルス感染症拡大の影響等により,前年同月比で事業収入が50%以上減少した月(「対象月」)が存在すること。

※対象月は,2020年1月から申請する月の前月までの間で,前年同月比で事業収入が50%以上減少した月のうち,ひと月を任意選択。

ウ 支給額

法人は200万円,個人は100万円が上限です。

具体的な金額の算定については,https://www.jizokuka-kyufu.jp/overview/ にシミュレーションソフトが添付されています。

エ 支給手続等

① 電子申請が原則。申請に関して,https://www.jizokuka-kyufu.jp/

② ホームページでの申請から2週間程度で給付されるということです。

オ 現在の状況

一部には,申請が殺到しておりなかなかサイトに入ることができないという情報もございますが,特に問題なく申請を完了したという方もおられるようです。

(2)各地方公共団体の支援策

現在,各地方公共団体でも,支援金の交付を検討ないし実施し始めているようです。

例えば,大阪府においては,本日から,「休業要請支援金(府・市町村共同支援金)」の申請受付が開始されています。

支給額は中小企業100万円(大阪府と市町村で1/2ずつ負担),個人事業主50万円(大阪府と市町村で1/2ずつ負担)とされています。

詳細は http://www.pref.osaka.lg.jp/keieishien/kyugyoshienkin/index.html をご覧ください。Web受付の上,申請書その他添付資料の郵送(青色レターパック)が必要になります。申請受付期限が令和2年5月31日まで(当日消印有効)と大変短いようですので,くれぐれもご注意ください。

5 公租公課等について

(1)厚生年金保険料等・労働保険料等の納付猶予・換価猶予制度

厚生年金保険料等,労働保険料等について納付の猶予及び換価の猶予制度があることについてはご高尚のとおりですが,今般,コロナウイルス問題に関連して,これらの制度については以下のように扱われています。

ア 厚生年金保険料等について

(ア)納付の猶予

令和2年4月30日より,新型コロナウイルス感染症の影響により事業等に係る収入に相当の減少(※1)があり,一時的に厚生年金保険料等を納付することが困難となった事業主等は,年金事務所へ申請することにより,厚生年金保険料等の納付の猶予(特例)を受けることができるようになりました。

納付の猶予(特例)が認められた場合は、厚生年金保険料等の納付が納期限から1年間猶予され、その間の延滞金は全額免除となります。担保の提供も不要です。

指定期限(毎月の納期限からおおよそ25日後)までの申請が必要とされていますので,ご注意ください。

https://www.nenkin.go.jp/oshirase/taisetu/2020/202003/20200304.html

(※1)令和2年2月以降の任意の期間(1か月以上)における事業等に係る収入が,前年同期に比べて20%以上減少している場合に該当するとされています。

(イ)換価の猶予

上記と異なり,厚生年金保険料等を分割納付できる制度もあります(換価の猶予)。こちらは,特にコロナウイルス問題特有の制度ではないものの,「厚生年金保険料等を一時に納付することにより,事業の継続等を困難にするおそれがあると認められる」等の要件を満たす場合に,申請によって認められます。

こちらについては延滞金が全額免除されるわけではなく,また担保の提供も必要ということですので,ご注意ください。

https://www.nenkin.go.jp/service/kounen/jigyonushi/sonota/kankayuyo.html

イ 労働保険料等について

(ア)納付の猶予について

労働保険料等については,納付の猶予についての特例が設けられています。すなわち,新型コロナウイルス感染症の発生に伴い,全積極財産(負債を除く資産)の概ね20%以上に損失(相当の損失)を受けた場合[5],災害による「納付の猶予」を受けられる場合がある,とされています。

また,事業財産に相当の損失を受けたと認められず,災害による納付の猶予を受けることができない場合であっても,通常の場合の納付の猶予を受けることはできます。

(通常の場合の納付の猶予の要件)

次のいずれかに該当する事実があるとき。

・財産につき,震災,風水害,落雷,火災その他の災害を受け,又は盗難にあったこと

・事業主又はその生計を一にする親族が病気にかかり,又は負傷したこと

・事業を廃止し,又は休業したこと

・その事業につき著しい損失[6]を受けたこと

・上記に類する事実があった場合

(イ)換価の猶予について

現在,特段の特例はないようです。

(2)税金等

ア 国税・地方税関係

(ア)国税について

こちらも令和2年4月30日の予算成立により,以下の特例が設けられました。

①納税の猶予制度の特例

新型コロナウイルスの影響により,令和2年2月以降の任意の期間(1か月以上)において事業等に係る収入が前年同期に比べて概ね20%以上減少していること,一時に納税を行うことが困難であることのいずれも満たす場合には,1年間国税の納付を猶予できるとされています(担保提供不要,延滞金無し)。

令和2年6月30日又は納期限のいずれか遅い日までに申請が必要とされていますのでご注意ください。詳細については,以下の国税庁のHPもご覧ください。

https://www.nta.go.jp/taxes/nozei/nofu_konnan.htm

②欠損金の繰戻しによる還付の特例

資本金1億円超10億円以下の法人も青色欠損金の繰戻し還付を受けられるようになりました。また,コロナウイルス問題により損失が発生した場合には,災害損失欠損金の繰戻しによる法人税の還付を受けられるようになる場合があります。

詳細については,顧問税理士の先生などにご確認ください。

上記のほかにも各種措置がございます。上記を含め詳細については,以下の財務省のURLをご参照ください。

https://www.mof.go.jp/tax_policy/keizaitaisaku.html

(イ)地方税について

こちらも令和2年4月30日から以下の特例が設けられました。

①徴収の猶予制度の特例

令和2年1月31日から令和3年1月31日までの間に納期限が到来する地方税について,収入前年同期に比べ概ね20%以上減少していること,税を一時に納付し,又は納入を行うことが困難であることのいずれも満たす場合には,1年間の徴収を猶予する(担保提供不要,延滞金無し)というものです。

対象となる地方税は,令和2年2月1日から同3年1月31日までに納期限が到来する個人住民税,地方法人二税,固定資産税などほぼすべての税目(証紙徴収の方法で納めるものを除く)ということであり,既に納期限が過ぎている未納の地方税(他の猶予を受けているものを含む)についても遡ってこの特例を利用することができるとされています。

②固定資産税の減免

以下の中小事業者等(資本金の額又は出資金の額が1億円以下の法人,あるいは資本又は出資を有しない法人又は個人は従業員1000人以下の法人)に対して,令和3年度課税の1年分について,償却資産および事業用家屋に係る固定資産税及び都市計画税を減免するものです。

令和2年2月から10月までの任意の3か月間の売上高が前年の同期間と比べて30%以上50%未満減少している者については2分の1,50%以上減少している者にはゼロ。申請書の様式は現時点では未確定です。

中小企業庁より情報が発信されています。以下をご参照下さい。

https://www.chusho.meti.go.jp/zaimu/zeisei/2020/200501zeisei.html

上記のほかにも各種措置がございます。上記を含め詳細については,以下の総務省のURLをご参照ください。

https://www.soumu.go.jp/menu_kyotsuu/important/kinkyu02_000399.html

(3)公共料金

令和2年3月19日付けで,総務省より,水道,下水道,ガス事業を営む地方公共団体に対して,公共料金の支払猶予について適切に対応するよう求める旨の通知がなされております(同日付け総財公第72号総務省自治財政局公営企業課長通知)。

以上

[5] 厚生労働省によれば,消毒作業等により財産(棚卸資産等)に損害を被った場合が具体例として挙げられています。

[6] 申請前の1年間において,その前年の利益額の2分の1を超える損失(赤字)を生じた場合。

(作成日:2020年5月8日)

文責:弁護士法人大江橋法律事務所 弁護士 山内 邦昭